Entenda o que é o EBITDA de uma empresa, como calcular e descubra a fórmula de cálculo simplificada para fazer na sua empresa

Sem tempo para ler? Clique no play abaixo para ouvir esse conteúdo.

O EBITDA é um indicador fundamental para a gestão financeira das empresas. Muito conhecido por investidores da Bolsa de Valores, esse KPI financeiro é peça-chave tanto para empresas grandes quanto para pequenas, uma vez que permite visualizar muito além do lucro líquido e do prejuízo da organização. É através do EBITDA que gestores conseguem analisar a saúde da companhia de maneira mais aprofundada e tomar decisões mais assertivas.

Dessa forma, é um medidor importante para o planejamento financeiro e deve ser consultado para adequar estratégias e corrigir rotas. Ao calcular e avaliar esse indicador, é possível descobrir o quanto a empresa está gerando de caixa, considerando apenas as atividades operacionais. Ou seja, não são considerados impostos, empréstimos ou investimentos.

Talvez você já tenha ouvido o termo em algum momento, mas pode estar se perguntando: o que significa EBITDA? A sigla é um acrônimo em inglês para “Earnings Before Interests, Taxes, Depreciation and Amortization” que significa Lucros Antes dos Juros, Impostos, Depreciação e Amortização, em português. Em português, o indicador também é conhecido como LAJIDA, sigla que se refere à tradução livre da versão inglesa. Agora que você já conhece o significado, podemos partir para a definição prática.

Para que serve o EBITDA?

O objetivo é verificar fatores como a competitividade, produtividade e eficiência de uma organização. Esse indicador financeiro permite medir, com rigor, o resultado líquido do negócio. Para tal, apresenta apenas o lucro gerado por meio da atividade Core da empresa, destacando o resultado e apresentando a lucratividade.

A finalidade é garantir que uma avaliação de qualidade sobre o desempenho seja feita de maneira limpa, possibilitando aos decisores financeiros – sejam sócios ou mesmo o Chief Financial Officer – visualizar os frutos da organização no presente para seguir caminhos melhores no futuro. Além disso, quando o EBITDA de uma empresa cresce significa que essa instituição é produtiva e eficiente.

Da mesma forma, quando esse valor desce, mostra que ela não está financeiramente saudável e precisa de atenção quanto à geração de caixa. Mesmo assim, sua checagem é fundamental, pois o gestor, ao perceber que ele está ruim, pode traçar um plano de gestão de custos, por exemplo.

EBIT e EBITDA: qual é a diferença?

Antes de fazer o cálculo de EBITDA, é necessário chegar ao lucro operacional líquido (EBIT) da companhia. Para isso, você precisará de informações financeiras encontradas diretamente na Demonstração de Resultados de Exercício (DRE), como:

- lucro operacional;

- depreciação;

- amortização.

A principal diferença entre o EBITDA e o EBIT é que o primeiro inclui depreciação e amortização, como mencionado anteriormente, enquanto o segundo não coloca esses fatores dentro de seu cálculo. Assim, precisamos encontrar o lucro operacional líquido antes de entender como é feito o cálculo do EBITDA.Cálculo de lucro operacional É o lucro produzido diretamente pela operação, discriminando despesas operacionais e administrativas, além dos gastos comerciais. O EBIT fornece uma visão ampla sobre o desempenho financeiro e pode ser calculado da seguinte forma:

- lucro operacional líquido (EBIT) = lucro bruto - (despesas operacionais + receitas operacionais)

Cálculo de depreciação

A depreciação é a apuração do valor de um ativo que se deprecia ao longo de sua vida útil. Consiste em verificar o quanto um bem reduziu de valor por perda de serventia ou por desgaste, que pode ocorrer pela obsolescência, natureza ou ação humana. No caso da empresa, bens como equipamentos, maquinário e até imóveis podem entrar na conta, feita da maneira descrita abaixo:

- depreciação = (custo de aquisição - valor residual) / anos de vida útil

Cálculo de amortização

A amortização segue uma lógica bem parecida com a depreciação, uma vez que consiste em verificar o quanto um ativo perdeu valor. Mas, nesse caso, não se trata de um ativo físico e sim de um ativo intangível, como valor de marca, patentes, etc. O cálculo pode ser feito assim:

- amortização = (valor inicial - valor residual) / vida útil

Como nenhum indicador funciona sozinho é preciso calcular outros para ter uma visão completa. Além disso, o próprio cálculo do EBITDA não acontece sem saber as despesas operacionais, por exemplo. Apesar de não serem a mesma coisa, os custos fixos e variáveis, quando relacionados à produção de um bem ou serviço, podem ser considerados uma despesa operacional.

Entre outros motivos, porque é uma despesa que está diretamente relacionada à produção. Entretanto, mapear todos eles pode ser um grande desafio, exigindo um tempo que poderia ser concentrado em outros assuntos. Quando um gestor está dedicado a questões mecânicas, não está gerando o máximo valor que poderia.

Baixe nossa Planilha e Calculadora de Custos Fixos e Variáveis e economize tempo, concentre-se em atividades geradoras de receita.

Fórmula do EBITDA: como calcular na prática

Uma vez que você tenha em mãos as informações de lucro operacional líquido (EBIT), basta aplicar a fórmula de cálculo do EBITDA padronizada pela Comissão de Valores Mobiliários para chegar ao resultado final:

- EBITDA = lucro operacional líquido + depreciações + amortizações

Para ficar mais fácil a visualização, vamos a um exemplo prático. Imagine uma empresa que apresente os números a seguir:

- receita líquida: R$50.000,00;

- custo de mercadorias vendidas: R$4.000,00;

- despesas gerais: R$3.500,00;

- despesas com vendas: R$5.500,00;

- despesas com Depreciação: R$600,00;

- despesas com Amortização: R$900,00;

- despesas administrativas: R$1000,00.

A partir disso, a primeira coisa que você precisa fazer é calcular todas as despesas operacionais. Ou seja, é preciso somar as despesas gerais, com vendas, depreciação, amortização e administrativas. No exemplo acima, a somatória dessas despesas é de R$11.500,00. Feito isso, calcula-se o EBIT:

- EBIT = R$50.000 - (R$11.500 + R$4.000) = R$34.500,00

Por fim, o cálculo do EBITDA ficaria:

- EBITDA = R$34.500 + R$600 + R$900 = R$36.000,00

Como saber se o EBITDA é bom e qual o ideal?

Em primeiro lugar, para que esse indicador seja bom é preciso que ele seja positivo. Quando o KPI é negativo, aponta para os gestores e diretoria que as atividades operacionais não geram receita suficiente. Entre outras questões, esse número pode acusar baixa produtividade e competitividade.

Mesmo assim, existem exceções, como a Amazon. Apesar de dominar o e-commerce e ser altamente competitiva, a companhia opera com baixas margens de lucro. Ainda assim, para gestores e líderes de empresas, o EBITDA deve ser medido principalmente de forma comparativa.

Ao fazer o cálculo do indicador da própria organização, o responsável financeiro precisa calcular o dos seus concorrentes. Caso queira, é possível ainda medir esse indicador das corporações que lideram o setor de atuação. Assim, tem-se um parâmetro do KPI ideal e mais competitivo e a gestão de uma empresa pode aprimorar seu plano financeiro.

Como analisar o EBITDA?

Apesar de medir a competitividade através da comparação com eficiência, o EBITDA não deve ser analisado sozinho. Além dele, é preciso checar uma série de outros indicadores importantes.

O endividamento, lucro, despesas, margem de contribuição e fluxo de caixa são alguns aspectos do negócio que um gestor financeiro precisa acompanhar. Sem essas informações, um bom EBITDA pode mascarar enormes taxas de empréstimo, por exemplo.

Quando usar esse indicador?

O KPI deve ser calculado sempre que for preciso saber a eficiência da organização em gerar valor com suas operações. Empresas que cogitam contrair empréstimos ou dívidas também precisam calculá-lo de forma projetiva. Ao simular diferentes cenários de endividamento, por exemplo, os responsáveis têm uma ideia do quanto serão impactados por ele. Isso permite que os responsáveis façam a gestão de seus recursos financeiros para se preparar para diferentes situações.

O que é a margem EBITDA?

A margem EBITDA é um indicador financeiro que usa o lucro operacional para mostrar o percentual de lucro antes dos juros, depreciação e amortização. Entre outras coisas, ela mede o volume de receita líquida gerada em comparação ao volume bruto de vendas.

Também verifica o impacto das despesas operacionais no desempenho de uma empresa. Quando comparados os indicadores de diferentes empresas, os gestores financeiros têm ideia do quão eficiente é sua estratégia. Independente do tamanho da organização, o KPI diz se o caminho está correto ou precisa de correção.

Já que a margem EBITDA, compara somente o que diz respeito às despesas, tudo aquilo que não é proveniente das operações é desprezado. A fórmula desse indicador é: Margem EBITDA = EBITDA / receita líquida x 100 É fundamental mapear os KPIs e entender quais devem ser calculados e por que. Entretanto, isso leva um tempo e é trabalhoso.

A pesquisa toma horas valiosas de um gestor, que poderia se concentrar em outras tarefas. Dessa forma, a checagem dos indicadores para avaliar riscos e promover melhores resultados precisa ser otimizada. Pois, só assim é possível focar mais tempo e esforço nisso. Para ganhar tempo, baixe nossa Guia de indicadores financeiros.

As vantagens e desvantagens do EBITDA como indicador

Esse KPI é essencial em qualquer análise ao mostrar o nível de lucratividade de uma companhia. Avaliá-lo sem olhar para outros indicadores, no entanto, pode ser prejudicial no longo prazo. Por isso, há os prós e contras de se utilizar o EBITDA como indicador. Confira abaixo.

Vantagens do EBITDA

- Permite ao analista verificar a eficiência e produtividade de uma organização;

- A evolução deste indicador demonstra a capacidade de uma empresa em proporcionar produtividade e eficiência;

- Comparar o EBITDA entre setores e empresas oferece uma análise de competitividade;

- Como é um indicador universal, porque não considera impostos, possibilita comparações internacionais.

Desvantagens do EBITDA

- Ao usar somente o EBITDA como um indicador para fazer a análise, você exclui alavancagens que podem mudar totalmente o caixa e resultado no futuro;

- Organizações investindo em ativos financeiros não são recompensadas, já que o analista não leva isso em conta;

- A habilidade de uma instituição de transformar investimentos em dinheiro é fundamental para compreender o verdadeiro valor de um negócio, mas o EBITDA não considera a liquidez;

- Apesar de apresentar um EBITDA positiva, prejuízos líquidos podem existir.

Como a Flash pode ajudar as empresas a calcular e ter bons indicadores

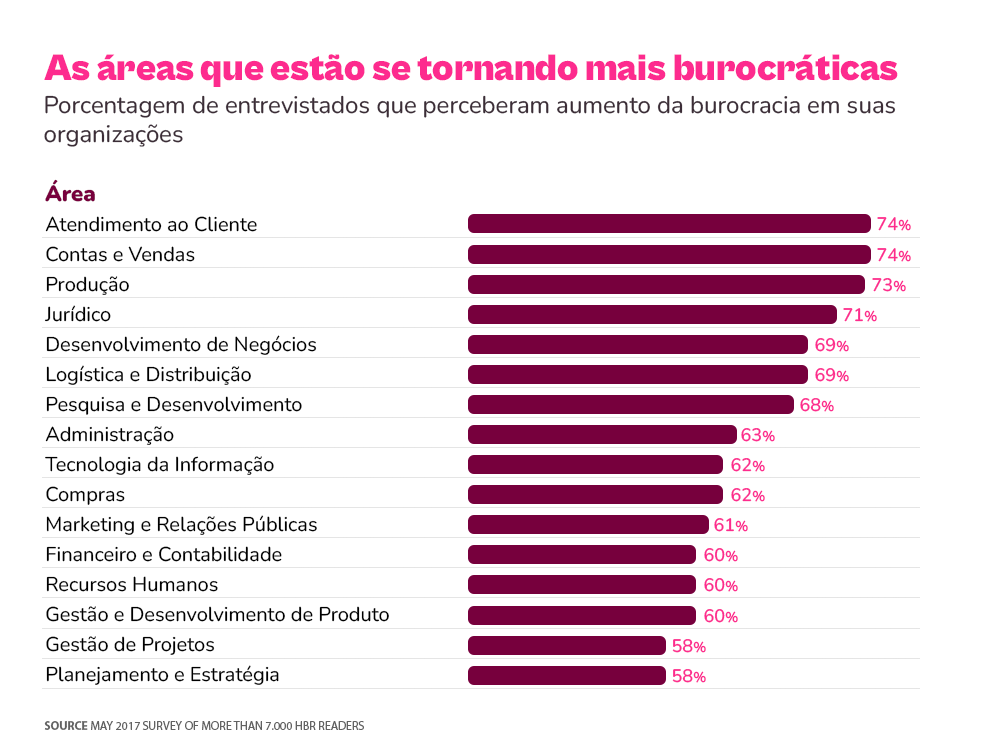

Em 2018, só no Brasil, o tempo gasto com atividades burocráticas custa R$ 79 bilhões por ano às pequenas empresas. A pesquisa aponta que as empresas gastam 120 dias do ano com tarefas administrativas.

O equivalente a 10 dias úteis de um colaborador por mês é desperdiçado em questões como planilhas, cálculos, checagem de papelada, entre outros. E, apesar da evolução nos mercados, muitas empresas se tornam ainda mais burocráticas. Segundo artigo da Harvard Business School, os cargos que vêm se tornando ainda mais lentos, são:

Quando falamos de cargos relativos a vendas e finanças, por exemplo, a demora de alguns dias para checar uma informação leva a prejuízos. A demora de resposta ou apresentação de uma proposta pode significar perdê-la. Enquanto isso, o atraso de checagem de uma métrica financeira pode acabar comprometendo a saúde de uma empresa. A Flash Expense traz soluções que otimizam a rotina financeira e simplificam a gestão de despesas. Baseada em eficiência, compliance, controle e sustentabilidade, nós trazemos as melhores soluções para modernizar processos.

O analytics e relatórios concentra todas as informações referente às despesas em um único lugar, facilitando a verificação de alguns indicadores. A funcionalidade também permite criar e exportar gráficos automáticos conforme a necessidade. Enquanto isso, a integração contábil e ERP automatiza o lançamento de despesas no sistema, evitando o apontamento em mais de um ambiente e os erros decorrentes dessa burocracia. Então, não perde-se horas procurando dados ou construindo relatórios à mão nem corrigindo erros. Além disso, evita-se o desencontro de informações.

Quer saber mais sobre como a Flash te ajuda a checar e manter bons indicadores na sua empresa? Solicite uma demonstração gratuita agora mesmo.